Pago fraccionado del IRPF: cómo aplicar la deducción por bajos rendimientos del artículo 110.3.c del Reglamento

Si eres autónomo y tus rendimientos netos del año anterior no superaron los 12.000 euros, tienes derecho a aplicar una minoración de hasta 100 euros por trimestre en tu pago fraccionado del IRPF. Es una deducción que muchos contribuyentes pasan por alto — y que puede marcar la diferencia al presentar el modelo 130 o 131.

Tabla de contenido

Toggle¿Qué es la deducción del artículo 110.3.c del Reglamento del IRPF?

El artículo 110.3.c del Real Decreto 439/2007, por el que se aprueba el Reglamento del IRPF, establece una minoración en la cuota de los pagos fraccionados trimestrales para autónomos con rendimientos reducidos. Concretamente, permite reducir hasta 400 euros anuales — distribuidos en 4 trimestres — cuando los rendimientos netos de actividades económicas del ejercicio anterior no superaron los 12.000 euros.

El objetivo de esta medida es aliviar la carga fiscal de los trabajadores por cuenta propia con ingresos más bajos durante el propio ejercicio, sin tener que esperar a la declaración anual de la Renta. Se trata de un beneficio directo y trimestral que actúa como un anticipo de la reducción final.

Primer año de actividad: si acabas de darte de alta como autónomo y es tu primer ejercicio, también puedes aplicar esta deducción. La norma considera que el rendimiento neto del ejercicio anterior es cero, por lo que automáticamente te sitúas en el tramo máximo: 100 euros por trimestre.

Tabla de tramos: ¿cuánto puedes deducir cada trimestre?

La minoración no es fija para todos: su importe varía en función del rendimiento neto obtenido en el año anterior. La cuantía a consignar en cada trimestre es la siguiente:

| Rendimientos netos del ejercicio anterior (€) | Minoración por trimestre (€) | Total anual (€) |

|---|---|---|

| Igual o inferior a 9.000 | 100 | 400 |

| Entre 9.000,01 y 10.000 | 75 | 300 |

| Entre 10.000,01 y 11.000 | 50 | 200 |

| Entre 11.000,01 y 12.000 | 25 | 100 |

| Superior a 12.000 | 0 | 0 |

Estos importes se aplican íntegramente en cada trimestre, con independencia del tiempo que hayas estado dado de alta en la actividad durante ese período. Es decir, no hay que prorratear la minoración aunque te hayas dado de alta a mitad de trimestre.

¿Dónde se consigna en el modelo 130 y 131?

Modelo 130 — estimación directa

La minoración se introduce en la casilla 13 del modelo 130. Es importante hacerlo aunque el resultado de la casilla 12 sea cero o negativo: en ese caso, el importe queda pendiente y se traslada como mayor cantidad a deducir en el trimestre siguiente, reflejándose en la casilla 15.

Modelo 131 — estimación objetiva (módulos)

Para los autónomos en módulos, la deducción se consigna en la casilla 09 del modelo 131, con el mismo funcionamiento y límites que en el modelo 130.

Si presentas ambos modelos (130 y 131): puedes distribuir el importe de la minoración entre los dos a tu elección, pero el total consignado entre ambas casillas no puede superar en ningún caso el importe que te corresponde para ese trimestre (100, 75, 50 o 25 €).

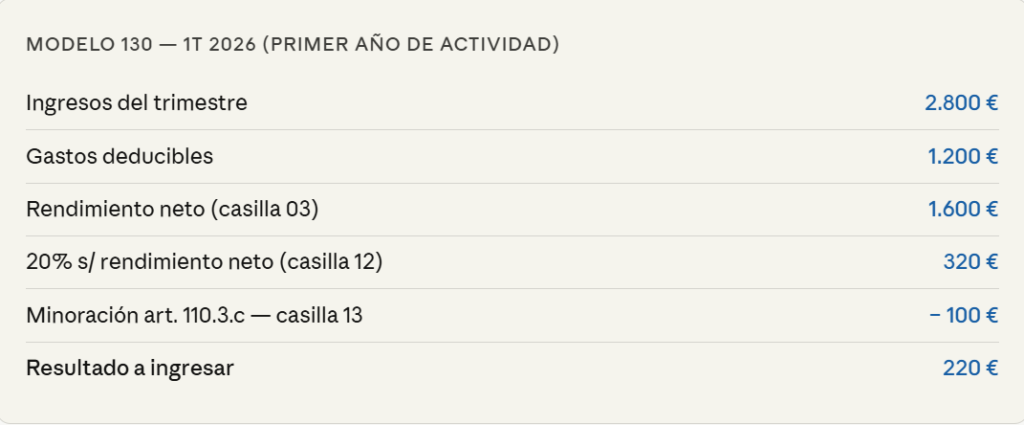

Ejemplo práctico: autónomo en primer año de actividad

Imagina que te diste de alta como autónomo en enero de 2026 y es tu primer ejercicio. Al no tener rendimientos en el año anterior, tu rendimiento neto previo computa como cero, lo que te sitúa automáticamente en el tramo máximo.

Sin esta deducción, el pago habría sido de 320 euros. Aplicarla correctamente supone un ahorro de 100 euros en ese trimestre — y de hasta 400 euros a lo largo del año.

¿Cómo saber si tienes derecho a esta deducción si no es tu primer año?

Si ya llevas más de un ejercicio con actividad económica, el dato clave es el rendimiento neto del año anterior. Para calcularlo correctamente, debes sumar los importes consignados en las casillas 131, 158, 187 y 211 de tu declaración del IRPF del ejercicio previo (la que presentaste el año en curso). Si el resultado es igual o inferior a 12.000 euros, tienes derecho a la minoración.

En caso de ejercer varias actividades, se computan los rendimientos netos de todas ellas de forma conjunta. Así lo establece el artículo 110 del Reglamento del IRPF, sin distinción por tipo de actividad ni régimen de estimación.

Plazos de presentación de los pagos fraccionados

Para no perder esta deducción ni incurrir en sanciones, conviene tener claros los plazos de presentación del modelo 130 y el modelo 131 ante la Agencia Tributaria:

- 1T (enero–marzo): del 1 al 20 de abril

- 2T (abril–junio): del 1 al 20 de julio

- 3T (julio–septiembre): del 1 al 20 de octubre

- 4T (octubre–diciembre): del 1 al 30 de enero del año siguiente

Recuerda: la obligación de presentar el modelo 130 no aplica si en el año anterior al menos el 70% de tus ingresos estuvieron sujetos a retención o ingreso a cuenta. En caso de inicio de actividad, solo se consideran los ingresos del período al que se refiere el pago fraccionado.

Preguntas frecuentes

¿Puedo aplicar la deducción aunque el resultado del modelo 130 sea cero o negativo?

Sí. La norma permite consignar la minoración en la casilla 13 aunque no haya cuota a ingresar. De esta forma, el importe queda acumulado y se deducirá en el siguiente trimestre a través de la casilla 15. No consignarlo equivale a renunciar innecesariamente al beneficio.

¿Hay que prorratear la deducción si me di de alta a mitad de trimestre?

No. Los importes de la minoración (100, 75, 50 o 25 euros por trimestre) son independientes del tiempo que hayas estado dado de alta durante ese período. Se aplican íntegros independientemente del momento del alta.

¿Qué rendimientos debo tener en cuenta si tengo varias actividades económicas?

Debes sumar los rendimientos netos de todas tus actividades económicas del ejercicio anterior. Corresponde a la suma de las casillas 131, 158, 187 y 211 de la declaración de la Renta del año previo. Si el total no supera 12.000 €, tienes derecho a la deducción. Puedes consultar más detalles en la Sede Electrónica de la AEAT.

Soy autónomo en primer año de actividad, ¿cómo calculo mi deducción?

Al no tener rendimientos en el ejercicio anterior, el reglamento considera que tu rendimiento neto previo es cero. Por tanto, tienes derecho automáticamente al tramo máximo: 100 euros de minoración por cada trimestre, hasta un total de 400 euros anuales.

¿Qué ocurre si presento el modelo 130 sin aplicar esta deducción y luego me doy cuenta?

Puedes presentar una rectificación de la autoliquidación ante la AEAT para recuperar el importe no aplicado. También puedes subsanarlo en el siguiente trimestre, acumulando la deducción no consignada. Lo más recomendable es contar con un asesor fiscal desde el inicio.

¿Necesitas ayuda con tus pagos fraccionados como autónomo?

En Gestclar nos encargamos de tus modelos 130 y 131 cada trimestre, aplicando todas las deducciones que te corresponden. Sin errores, sin sorpresas y con plazos siempre bajo control.