Modelo 347 en 2026: obligados, plazo y cómo evitar sanciones

El Modelo 347 es una declaración informativa anual en la que empresas y autónomos comunican a Hacienda sus operaciones con terceros (clientes y proveedores) cuando superan un determinado importe. No implica pagar más impuestos, pero sí es clave porque la AEAT cruza datos entre ambas partes.

Tabla de contenido

ToggleEn esta guía te explicamos quién debe presentarlo, quién está exento, el plazo oficial en 2026, y un checklist para reducir errores y riesgos.

¿Qué es el Modelo 347 y para qué sirve?

El Modelo 347 informa a la AEAT de las operaciones realizadas con terceras personas durante el año natural anterior. Su objetivo es facilitar el control y cruce de información entre lo declarado por proveedores y clientes.

Importante: aunque sea “informativo”, los descuadres suelen generar requerimientos (y tiempo perdido) si tus cifras no coinciden con las de la otra parte.

¿Quién está obligado a presentar el Modelo 347?

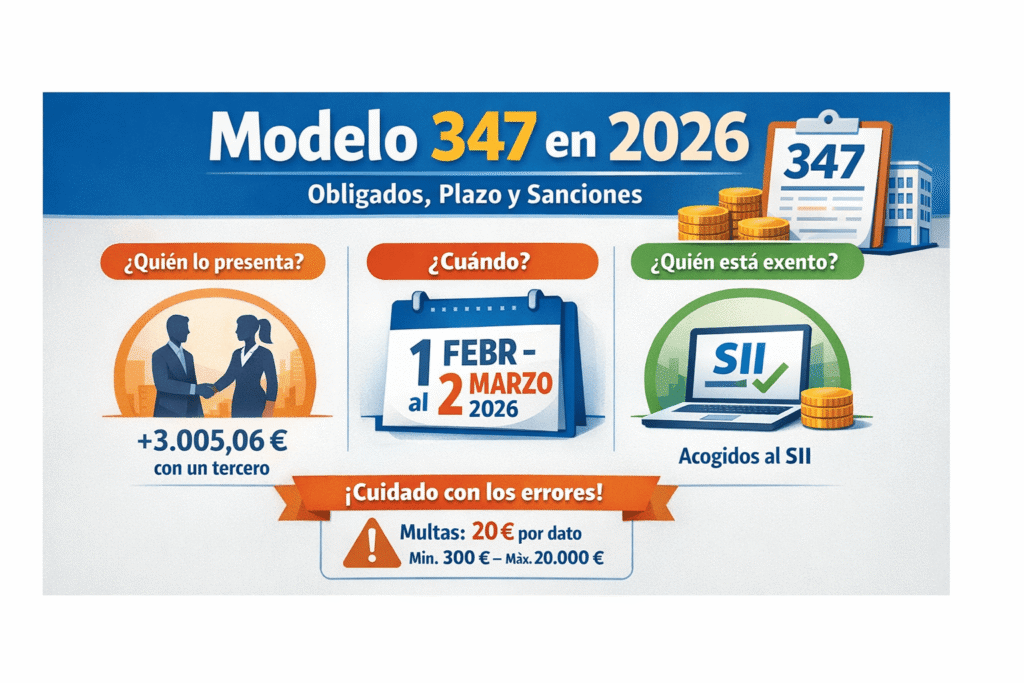

Con carácter general, deben presentarlo quienes hayan realizado operaciones con un tercero por importe superior a 3.005,06 € en el año natural.

Ejemplos típicos:

Autónomo que factura a un cliente recurrente y supera el umbral anual.

Empresa que compra a un proveedor principal y supera el umbral.

Comunidades de propietarios / entidades que, en ciertos casos, deben declarar adquisiciones relevantes (según supuestos del RGAT y guías AEAT).

Consejo Gestclar: antes de preparar el 347, detecta tu “top 20” de clientes/proveedores por volumen anual y valida NIF/razón social. Es donde más errores aparecen.

¿Quién queda exento? (SII, módulos y otros casos)

La AEAT especifica supuestos de exclusión. El más importante para evitar trabajo innecesario:

SII: si has estado obligado durante todo el ejercicio a llevar los Libros registro de IVA por SII, no presentas el 347.

Otros casos habituales (según supuestos y condiciones):

Módulos + régimen simplificado / recargo de equivalencia, salvo por operaciones en las que se emita factura (según guías AEAT).

Si tienes un caso mixto (parte del año en SII, cambios de régimen, etc.), conviene revisarlo porque la obligación puede variar.

¿Cuál es el plazo del Modelo 347 en 2026?

Para declarar operaciones del ejercicio 2025, el plazo oficial es:

Del 1 de febrero al 2 de marzo de 2026.

Además, si por razones técnicas no fuera posible la presentación telemática, se contempla la extensión de 4 días naturales tras la finalización del plazo.

Recomendación práctica: no lo dejes para la última semana. La parte más lenta no es “rellenar el modelo”, sino conciliar datos.

Cómo preparar el Modelo 347 sin errores (paso a paso)

Paso 1 — Saca el listado anual por tercero

Exporta desde contabilidad/ERP un informe por NIF de cliente/proveedor con importe anual y (si puedes) distribución por trimestres.

Paso 2 — Normaliza datos de identificación

NIF correcto (cero confusiones O/0, B/8…)

Razón social consistente

Provincias/país (si aplica)

Paso 3 — Cuadra trimestres (la parte que más falla)

El 347 se informa por trimestres. Si tú imputas una factura en Q4 y el proveedor en Q1, aparece descuadre. Aquí suele compensar contrastar con terceros relevantes.

Paso 4 — Revisa exclusiones típicas antes de enviar

Evita declarar operaciones que no corresponden (o ya están informadas por otros circuitos) según casuística. Si tienes dudas con alquileres, recargos, intracomunitarias, subvenciones, etc., lo mejor es validarlo caso a caso con asesoría.

Paso 5 — Presenta y guarda evidencias

Justificante de presentación

Export de soporte (Excel/CSV)

Conciliaciones realizadas

Errores comunes en el Modelo 347

Los más frecuentes en asesorías:

No conciliar con terceros clave (top clientes/proveedores).

NIF incorrecto o razón social mal escrita.

Trimestres descuadrados por diferencias de imputación.

Duplicidades por no revisar exclusiones/casos especiales.

Sanciones por errores o por no presentar

Aunque sea informativa, la AEAT contempla sanciones. De forma general, se aplica una multa fija de 20 € por dato o conjunto de datos con mínimo 300 € y máximo 20.000 €.

Qué significa en la práctica: si declaras muchos terceros y hay varios errores, la sanción puede escalar. Por eso el foco debe estar en prevenir (NIF, importes y trimestres).

Recomendación final

El Modelo 347 es sencillo “en teoría”, pero los problemas aparecen cuando hay descuadres con clientes/proveedores o cuando no se aplican bien las exclusiones.

En Gestclar podemos:

Revisar si estás obligado o exento (SII, módulos, etc.)

Preparar y conciliar los datos

Presentar el 347 y ayudarte a evitar requerimientos y sanciones

¿Quieres que revisemos tu 347 antes de presentarlo? Contáctanos y lo dejamos listo.

FAQ

¿Quién debe presentar el Modelo 347?

Quien supere 3.005,06 € anuales con un mismo tercero (según criterios del 347).

¿Cuál es el plazo del Modelo 347 en 2026?

Del 1 de febrero al 2 de marzo de 2026 (ejercicio 2025).

¿Si estoy en SII, presento el 347?

Si has estado obligado todo el ejercicio al SII, no presentas el 347.

¿Qué pasa si me equivoco?

Corrige cuanto antes (complementaria/sustitutiva según corresponda). Los errores pueden implicar sanción (20 €/dato, mín. 300 €, máx. 20.000 €).