Reclasificación contable de inmuebles: cuándo pasar de existencias a inversiones inmobiliarias (y viceversa) según PGC e ICAC

En muchas pymes, autónomos y sociedades patrimoniales existe un punto crítico que suele generar errores en cierres contables: el cambio de destino de un inmueble. Lo que inicialmente se adquirió para vender puede terminar alquilándose, o un inmueble en alquiler puede reformarse para su venta. Ese cambio de uso no es solo una decisión empresarial, sino un hecho contable que obliga a revisar cuándo y cómo reclasificar el activo en el balance.

Tabla de contenido

ToggleLa doctrina reciente del ICAC —especialmente la consulta BOICAC 144 (diciembre 2025-2)— insiste en que el criterio clave es la función que el inmueble desempeña en cada momento, y en que la reclasificación debe respetar el valor en libros, incluyendo amortizaciones o deterioros acumulados, además de explicarse correctamente en la memoria para reflejar la imagen fiel.

Desde Gestclar, como gestoría especializada en contabilidad y fiscalidad para pymes y autónomos (con atención presencial y servicio remoto), vemos a menudo que estos cambios se registran tarde o de forma incorrecta. En esta guía práctica te explicamos qué es cada categoría contable, cuándo procede la reclasificación y cómo hacerlo sin generar riesgos.

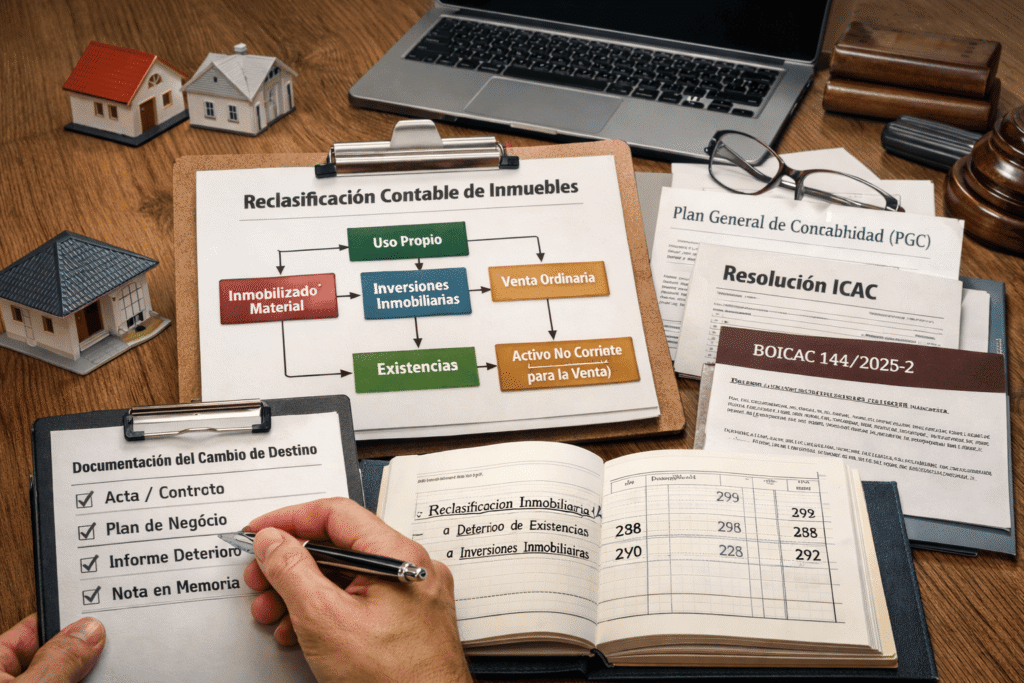

Qué diferencia a existencias, inversiones inmobiliarias e inmovilizado material

Antes de reclasificar, es imprescindible entender qué es cada categoría según el Plan General de Contabilidad (PGC):

Existencias (Grupo 3): inmuebles adquiridos o construidos para su venta en el curso normal de la actividad. Es el caso típico de promotoras o empresas cuya actividad ordinaria incluye la compraventa de inmuebles.

Inversiones inmobiliarias (Subgrupo 22): terrenos o edificios mantenidos para obtener rentas (alquiler), plusvalías o ambas, y no para su uso propio ni para la venta ordinaria.

Inmovilizado material (Grupo 21): inmuebles utilizados para la producción, suministro de bienes o fines administrativos (oficinas, naves propias, locales de uso interno).

Además, existe una categoría que suele generar confusión:

Activos no corrientes mantenidos para la venta (NRV 7): aplicable cuando el inmueble no se vende en la actividad ordinaria, pero está disponible para venta inmediata y la venta es altamente probable.

La clave no es la intención futura vaga, sino el uso efectivo y documentado en cada momento.

El criterio decisivo: el cambio de destino y su momento contable

La Resolución del ICAC de 1 de marzo de 2013 establece la regla principal:

La clasificación debe modificarse siempre que cambie la función del inmueble en la empresa.

Dos situaciones prácticas son especialmente relevantes:

1. De inversiones inmobiliarias a existencias

El disparador contable no es la decisión de vender, sino el inicio de una obra de transformación sustancial con finalidad de venta.

Si se decide vender sin obra sustancial, el inmueble puede seguir siendo inversión inmobiliaria.

Si comienzan obras relevantes orientadas a la venta, procede la reclasificación a existencias en ese momento.

2. De existencias a inversiones inmobiliarias

Cuando la venta forma parte de la actividad ordinaria, los inmuebles en existencias pasan a ser inversiones inmobiliarias cuando se destinan al arrendamiento operativo.

La consulta BOICAC 144 aclara que:

Si existe deterioro en existencias, la reclasificación se hace por el importe contable existente.

La inversión inmobiliaria se registra por su importe bruto, manteniendo la cuenta correctora del deterioro.

Cómo contabilizar correctamente la reclasificación (sin “inventar” resultados)

Una reclasificación no debe generar resultados artificiales. Es un traslado de saldos, no una baja y alta encubierta.

Paso 1. Documentar el cambio de destino

Acta del administrador, contrato de arrendamiento, plan de obra o decisión formal. Sin documentación, el criterio es débil ante una revisión.

Paso 2. Identificar si es venta ordinaria o no ordinaria

Esto determina si el inmueble va a existencias o a NRV 7, evitando errores habituales por “costumbre”.

Paso 3. Trasladar el valor en libros y las correcciones

Inversiones inmobiliarias pueden tener amortización acumulada (282) y deterioro (292).

Existencias pueden tener deterioro de existencias.

Estas correcciones no desaparecen con la reclasificación: se trasladan con el activo.

Paso 4. Informar adecuadamente en la memoria

La doctrina del ICAC insiste en explicar:

Fecha del cambio de destino

Norma aplicada

Importes reclasificados

Deterioros existentes

Una memoria pobre es una de las principales fuentes de ajustes en inspecciones o auditorías.

Errores frecuentes en pymes y autónomos

Retrasar la reclasificación “hasta que haya ingresos”. El momento contable viene dado por el uso, no por el cobro.

Registrar una venta ficticia interna, generando resultados indebidos.

No documentar el cambio de destino, dejando la contabilidad sin respaldo.

Ignorar el deterioro existente, algo que la BOICAC 144 corrige expresamente.

¿Y si reportas bajo NIIF-UE?

Para grupos obligados a consolidar bajo normativa internacional, el Reglamento (CE) 1606/2002 y la NIC 40 (Inversiones inmobiliarias) recogen un enfoque muy similar: la clasificación depende del uso del inmueble (rentas/plusvalías frente a uso propio o venta ordinaria), con criterios específicos para inmuebles de uso mixto.

Checklist rápido de decisión (PGC + ICAC)

¿Se usa el inmueble para la actividad? → Inmovilizado material

¿Se alquila para obtener rentas o plusvalías? → Inversiones inmobiliarias

¿Se vende en la actividad ordinaria? → Existencias

¿Se va a vender de forma excepcional y está disponible para venta inmediata? → NRV 7

Cómo puede ayudarte Gestclar

Si tienes un inmueble en alquiler, en venta o estás valorando un cambio de destino, en Gestclar te ayudamos a:

Determinar la clasificación correcta según PGC e ICAC

Fijar el momento contable adecuado

Revisar deterioros, amortización y documentación

Preparar una memoria sólida, reduciendo riesgos en cierres

Una reclasificación bien hecha evita ajustes, sanciones y problemas futuros.

Si tienes dudas, una revisión a tiempo suele ser mucho más rentable que corregir errores después.